飲食店を経営されている事業者さんに、最近税務署から「酒税の手持品課税(戻税)関係書類在中」といった書類が届いていませんか?

今回は、その書類の内容である「酒類の手持品課税(戻税)」についてざっくり解説いたします。

酒類の手持品課税(戻税)の概要

令和2年10月1日に酒税率が改正され、酒税率の引上げ又は引下げが実施されます。

通常、お酒は製造場から出荷された段階で酒税が課税されますので、飲食店で酒税を直接納めるということはありません。

しかし、酒税率が改正されるお酒に関しては、既に飲食店やスーパーなどの小売店に販売されているため、新たな税率で酒税を計算することができません。

そこで、酒税率が改正されるお酒に対しては、令和2年10月1日の午前0時時点で流通段階にある課税済みの酒類に対して、新旧税率の差額を調整することが必要になるというわけです。

これを酒類の手持品課税又は手持品戻税といいます。

酒税率が引上げとなるお酒に対しては、その差額について課税が行われ、逆に酒税率が引下げとなるお酒に対しては、その差額について戻税が行われます。

課税額と戻税額を差し引きした結果、課税額が多ければ、税額を支払わなければならないですし、戻税額が多い場合は税金を還付してもらうことになります。

このため、全ての酒類の販売業者の方は、令和2年10月1日午前0時時点の対象酒類の在庫数量を確認する必要があります。

酒類の免許事業者だけでなく、酒場や料飲店等を経営されている方も含まれていますので、飲食店にも酒類の手持品課税の書類が届いているということになります。

手持品課税の対象となる方

次の①又は②に該当する方は、手持品課税の対象となります。

対象となる方については、令和2年11月2日までに、対象酒類を所持する場所ごとに、その場所の所在地の所轄税務署長に対して、手持品課税等の申告をする必要があります。

①令和2年10月1日に、酒税率の改正により酒税額が引き上げられることとなる酒類を販売のために所持する引上げ対象酒類の数量が1,800リットル以上である方

②引上げ対象酒類の所持数量が1,800リットル未満の方で、令和2年11月2日までに、対象酒類を所持する場所の所在地の所轄税務署長に対して、手持品課税等の適用を受ける旨の届出書を提出した方

①については引上げ対象酒類の数量が1,800リットルを所持する方となっています。

生ビールの樽が10リットル~20リットルくらいですから、1,800リットルというと20リットルの樽が90個になります。

一升瓶でいうと1,000本、ワインボトルなら2,400本(750ml計算)ということになります。

小さな飲食店を経営しているだけでは、そこまでお酒の在庫を抱えることはないと思うので、まず対象になることはないのかなと思います。

ただし、多店舗経営をしている場合は注意が必要です。

多店舗経営の場合など、複数の場所で酒類を所持している場合、この1,800リットルの判定は、全ての所持場所の合計数量により行うことになります。

店舗数が多いお店については、申告の対象となる可能性があるということです。

②は引上げ対象酒類は1,800リットル未満だが、引下げ対象酒類を多く所持しているために税金の還付を受けようとする方が該当します。

還付を受けようとする場合、引上げ対象酒類を1,800リットル以上所持していない場合でも、「手持品課税等の適用を受ける旨の届出書」という届出をすることにより申告をすることができます。

ただし、「手持品課税等の適用を受ける旨の届出書」を提出した場合は、引上対象酒類を所持している全ての場所について申告が必要となります。

還付になるお店だけ申告するというのはできないということです。

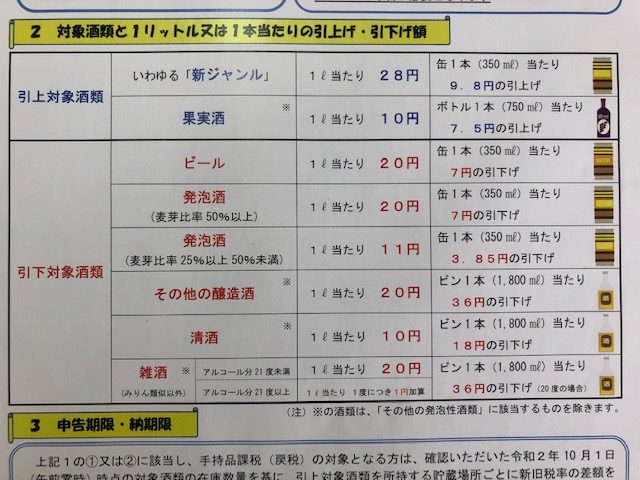

なお、引上げ、引下げの対象となる酒類は次の通りです。

申告までの流れ

まずは、令和2年10月1日の午前0時時点で対象となるお酒の在庫を確認しましょう。

ポイントは引上げの対象となるお酒の数量が1,800リットル以上あるかどうかです。

引上げ対象酒類が1,800リットル以上所持している場合は申告が必要になります。

引上げ対象となるお酒については、1リットル当たりの引き上げ税額額に数量を掛けて追加の税金を計算します。

引下げ対象となるお酒についても、1リットル当たりの引き下げ税額に数量を掛けて還付の金額を計算します。

最終的には、追加の税金ー還付の税金を計算し、追加の税金が多ければ納付、還付の税金が多ければ税金が返ってくるということになります。

なお、納期限については令和3年3月31日と、かなり先になってますので忘れないで納付するようにしましょう。

また、引上げ対象酒類を1,800リットル以上所持していない場合でも、引き下げ対象酒類を多く所持しているために還付を受ける場合は、申告書と一緒に「手持品課税等の適用を受ける旨の届出書」を提出することで申告をすることができます。

還付金額と在庫確認の手間を考えて申告するかどうか検討する必要があります。

まとめ

酒類の手持品課税(戻税)についてまとめてみました。

小規模な飲食店を経営されている場合は、おそらく対象にならないと思いますが、税金の還付も含めて早めに在庫を確認して申告するかどうかの判断を検討してみましょう。

税務書から申告の手引きが送られているはずですので、一度中身に目を通すか、下記の動画で詳細を確認してみましょう。