こんにちは。

茨木市の税理士、三松です。

今回は棚卸表の作成方法についてお話したいと思います。

棚卸の必要性

個人事業者の方であれば、年末は決算月になります。

決算月には棚卸を行って、期末棚卸高を計上しなければなりません。

期末棚卸高とは、簡単に言うと在庫の金額です。

12月31日時点で商品がいくら残っているかということを確認するわけです。

どうしてこういったことをするかと言うと、売上原価を計算するためです。

売上原価とは、1年間の売上に対応する原価のことで、次の算式で計算した金額となります。

売上原価= 年初の棚卸高 + 年間の仕入高 ー 年末の棚卸高

図で表すとこんな感じです。

売上金額の1,000千円(70個)と売上原価の700千円(70個)が対応していることになります。

棚卸表を作成する

棚卸しを行った場合には、棚卸表を作成する必要があります。

棚卸表には、商品ごとの品名、数量、単価、金額を記載することになります。

ここでは、まず単価の考え方について解説いたします。

棚卸資産の評価方法については、先入先出法や総平均法、売価還元法といった、いろいろな方法の中からあらかじめ税務署に届け出ている方法により評価することになりますが、評価方法を届け出ていない場合には、最終仕入原価法により評価することになります。

今回は、この最終仕入原価法について見ていきたいと思います。

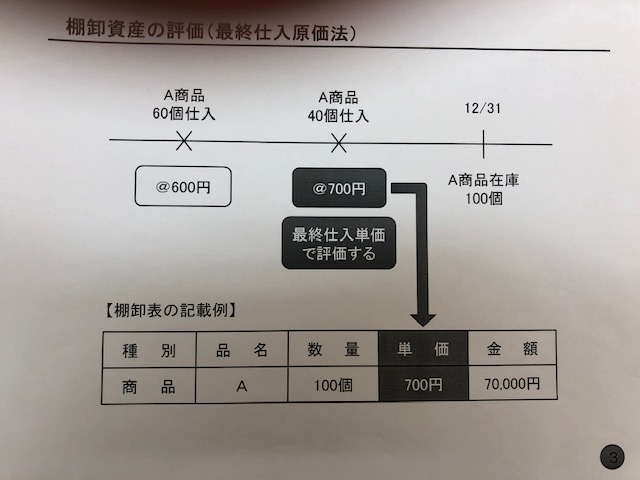

最終仕入原価法を算式で表すと次の通りです。

年末に一番近い時期に仕入れたその棚卸資産の仕入単価 × 年末の棚卸資産の数量

簡単に言うと、仕入単価については最後の仕入時の単価を利用して計算するということです。

図に表すとこんな感じです。

このようにして、在庫金額を確認し棚卸表を作成していきます。

最終的に、このような棚卸表が作成されることになります。

| 棚卸表 | |||||

| 種別 | 品名 | 数量 | 単価 | 金額 | 備考 |

| 商品 | A | 100 | 700 | 70,000 | |

| 〃 | B | 200 | 500 | 100,000 | |

| 〃 | C | 150 | 1,000 | 150,000 | |

| 合計 | 320,000 |

まとめ

棚卸表を作成して、在庫の金額を計算することで売上原価の適切な管理ができ、適正な利益が把握できるようになります。

適正な利益を把握することで、税金の計算だけではなく経営分析等にも活用することができます。

商品数が多い事業を営んでいる方などは、棚卸をするのは大変かもしれませんが、しっかり取り組んで適正な利益を把握できるようにしましょう。