電子帳簿保存法は、原則紙での保存が義務付けられている帳簿書類について、電子データで保存をするためにの要件や、電子データでやり取りした取引情報の保存義務などを定めた法律です。

今回の改正で、電子帳簿保存の要件が緩和されてやりやすくなった反面、電子取引における請求書などの書類の保存については注意が必要です。

電子取引では書面による保存ができなくなる!

Amazonや楽天などのネットショップで会社の備品や消耗品を購入した場合、領収書などはWEBサイトからダウンロードするパターンが多いと思います。

そしてWEBサイトから入手したPDFの領収書を印刷して保管しておけば問題ありませんでした。

それが令和4年1月1日後、PDF等の電子データで受け取った請求書等は紙ではなく、電子データで保存しなければなりません。

所得税、法人税においては電子取引について、電子データによる保存が義務付けられ、電子データをプリンタ等で印刷した書面等を保存することについては認められなくなりました。(ただし消費税については、引き続き書面出力による保存が可能)

個人事業主、会社(法人)の区分はありません。

電子取引については、データで保存ということになります。

電子取引とは?

電子取引とは「取引情報」の受け渡しを電子データにより行う取引をいいます。

電子取引には以下のものが該当します。

電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領している。

⇒メールのまま保存しているだけでは保存要件を満たさないので注意。

インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDF等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用。

電子請求書や電子領収書の授受に係るクラウドサービスを利用。

クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用。

特定の取引に係るEDIシステム(請求書等を電子的に交換できるシステム)を利用。

ペーパレス化されたFAX機能を持つ複合機を利用

⇒印刷せずにイメージデータとして保存する場合は「電子取引」に該当するので注意

請求書や領収書等のデータをDVD等の記録媒体を介して受領。

いかがでしょうか。

こうして見ると、何かしらの電子取引を行っているのではないでしょうか。

まずは、自社の電子取引を確認し、電子取引データの保存方法を考えていかなければなりません。

電子データの保存方法

電子データの保存方法については、専用ソフトを使う場合と使わない場合に分けられます。

専用ソフトを使わない場合

次の手順により保存していくことになります。

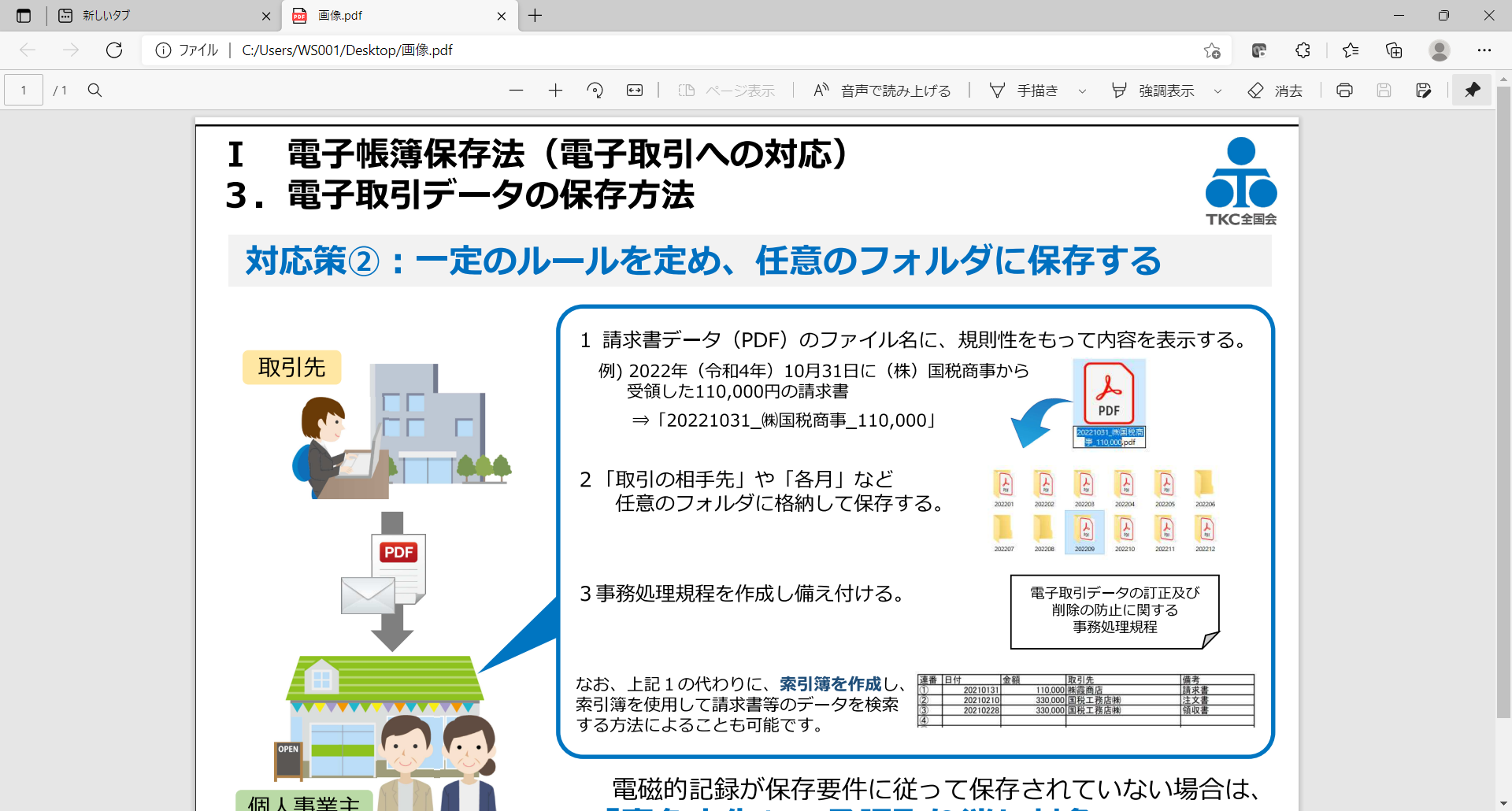

1.請求書データ(PDF)のファイル名に、規則性をもって内容を表示します。

例)2022年10月31日に㈱国税商事から受領した110,000円の請求書

「20221031_㈱国税商事_110,000」

2.取引の相手先や各月などの任意のフォルダに格納して保存します。

3.「電子取引データの訂正及び削除の防止に関する事務処理規定」作成し、備え付けておく

なお、上記1の代わりに索引簿を作成し、索引簿使用して請求書等のデータを検索する方法によることも可能です。

専用ソフトを使用する場合

メール等で受け取った請求書や領収書のPDF、画面ハードコピーなどの画像ファイルを「電子取引ファイル保存システム(仮称)」に読み込むことで、保存要件を満たした電子取引データとして保存できます。

当事務所では、TKC証憑ストレージサービスを活用して、簡単楽ちんに電子取引への対応をサポートしております。

TKC証憑ストレージサービスを使えば、めんどくさいファイルの作成などは必要ありません。

受領したPDFファイルをドラッグ&ドロップで簡単に取り込むことができます。

電子取引保存を行わないとどうなるのか?

電子取引保存を行わなかった場合に、問題となるのは税務調査の時です。

電子取引データを書面で出力して保存していた場合は、保存要件を満たしていないことになり、青色申告の承認の取り消し対象となると国税庁の電子帳簿保存法の一問一答には記載があります。

ただし、電子データを書面で保存していたからといって、すぐに青色申告の承認が取り消されたり、その取引が経費として認められないという風に判断するものではないとの回答を国税庁も出しています。

このことから、すぐに青色申告の取り消しや経費性が認められないということはないとは思いますが、法律に基づいたきっちりとした対応はとっておく必要があります。

令和4年1月1日のスタートに備えて、しっかり準備をしておきましょう。

まとめ

改正電子帳簿保存法の電子取引について解説しました。

電子取引についてはデータ保存が原則になります。

自社の電子取引の存在を確認し、準備していきましょう。