おはようございます。

茨木市の税理士、三松です。

今回は、損益分岐点の考え方についてお話したいと思います。

損益分岐点とは?

損益分岐点とは、損益がトントンになる点のことです。

もう少し詳しく言うと、経常利益がゼロになる点のことです。

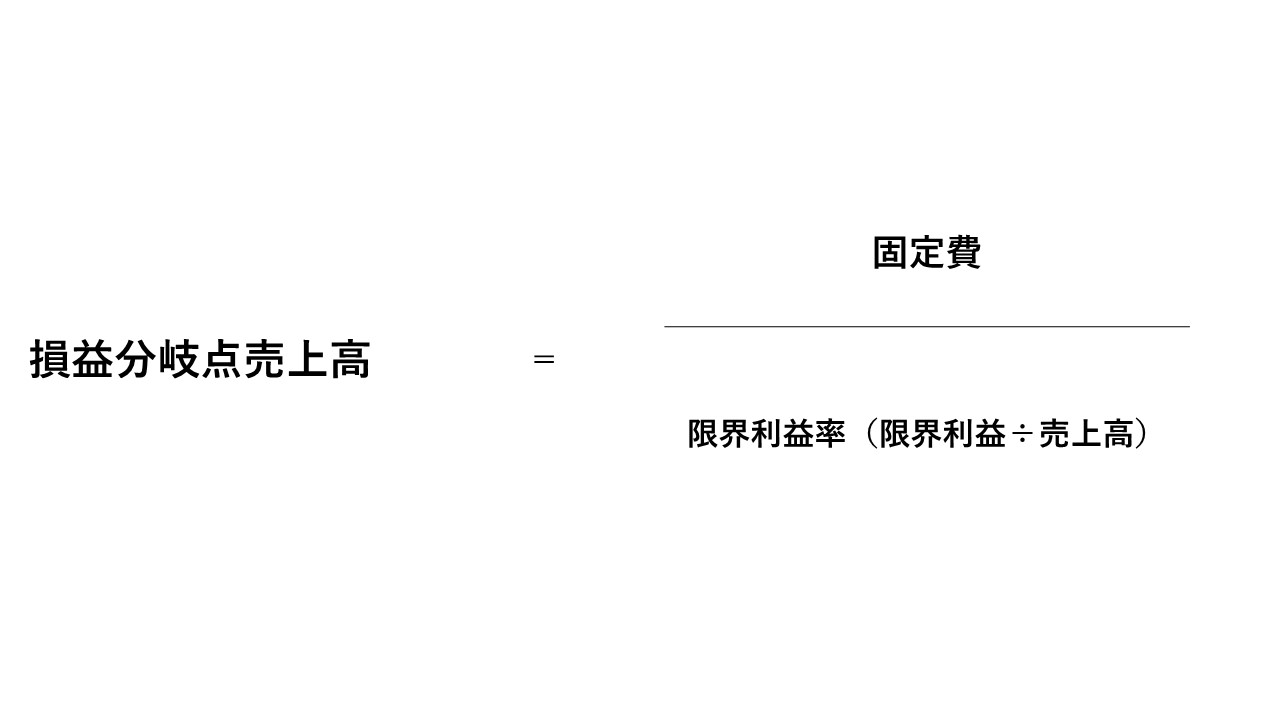

「限界利益=固定費」 となることで、このときの売上高を損益分岐点売上高と言います。

損益分岐点売上高を算式で表すと、こんな感じです。

この損益分岐点売上高が低ければ、少しの売上で損益分岐点の到達することができるので、利益が出やすい事業だということがわかります。

具体的に数字で見ていきましょう。

例 固定費 480万円 限界利益率 60% の損益分岐点売上高は?

480万円 ÷ 60% =800万円 となります。

800万円で損益がトントンになり、そこからの売上が増えるごとに限界利益率分の利益が増加していくことになります。

また目標売上高を確保するために必要な売上高も、次の算式によって求めることができます。

こんな感じで、目標利益達成のために必要な売上高がわかれば、達成のための行動に移しやすのではないでしょうか。

損益分岐点売上高を活用して経営の安全度を測る!

損益分岐点売上高を活用することで、経営の安全度を測ることができます。

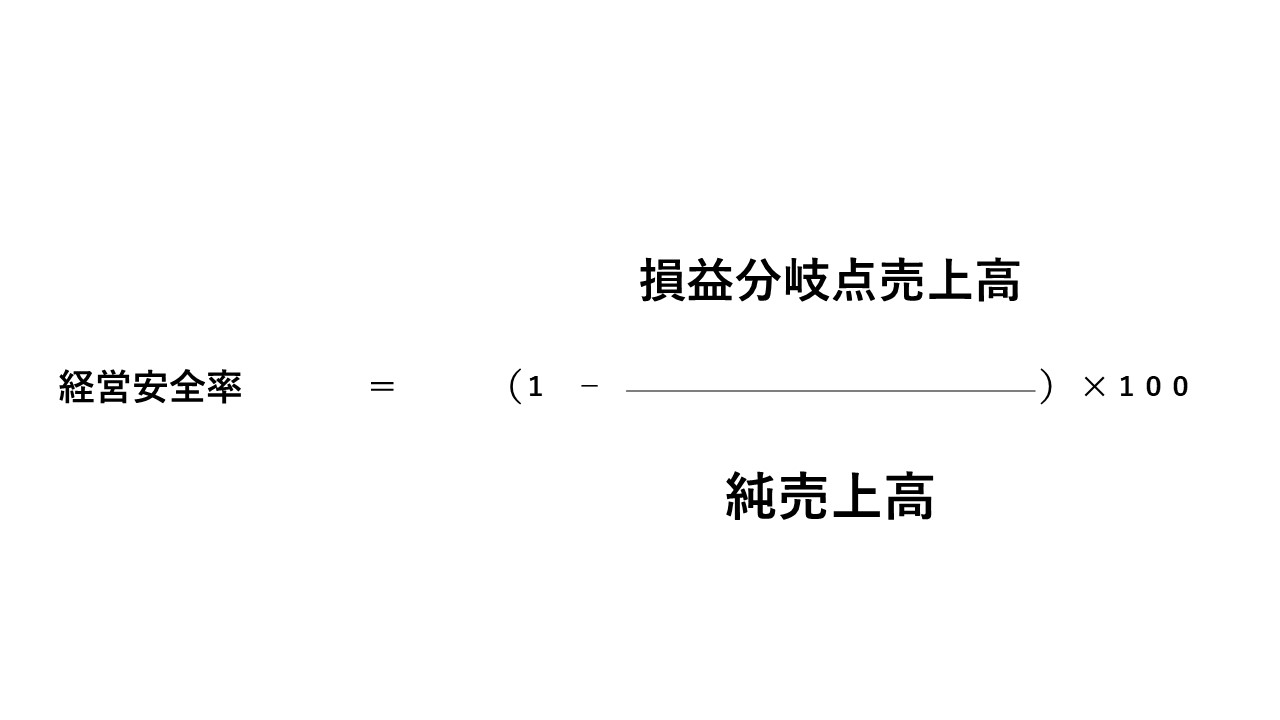

経営の安全度を測る指標の一つとして「経営安全率」というものがあります。

経営安全率は、次の算式で計算できます。

損益分岐点売上高を応用した算式になっています。

例えば、純売上高が1億円、損益分岐点売上高が8,000万円の場合、経営安全率は20%となります。

これは、売上高が20%減少すると経常利益がゼロになることを意味しています。

経営安全率が高いということは、会社にそれだけの売上減少に耐えられる力があり、経営が安定してきているということです。

経営安全率の目標は15%くらいで、20%あればかなり経営が安定している会社と言えるでしょう。

損益分岐点を下げて、経営安全率を高めましょう!

損益分岐点を下げることで、経営安全率が高まることになります。

損益分岐点を下げるためには、限界利益率のアップと固定費の削減といった対策が考えられます。

売上単価のアップや仕入単価の見直し、ロスの見直し、限界利益率の高い商品の販売割合の向上により限界利益率を上げることができます。

不良資産の売却や経費の削減により、固定費を抑えることができます。

このようにして、損益分岐点を下げるとともに、売上アップの対策にも取り組んでいけば、経営安全率がさらに高まります。

なかなか、そんな簡単にはいかないと思いますが、数字を見ることで意識して経営に取り組むことができるのではないでしょうか。

まとめ

会社の経営数字を分析することは重要です。

損益分岐点を知ることで、いくらの売上が必要なのかといったことがわかります。

経営安全率を知ることで、売上減少に耐える力がどれくらいあるのかといったことがわかります。

こういった数字を分析して経営に活用するためにも、日々の経理をしっかりすることが大切になります。