業績管理と経理業務の効率化を支援する大阪の税理士、三松です。

また社会福祉法人、特に保育所の経営サポートにも力を入れております。

さて、社会福祉法人は事業ごとに区分して会計処理を行わなければなりません。

今回は、保育所等経営法人の会計の区分方法について解説したいと思います。

保育所等経営法人の会計の区分方法

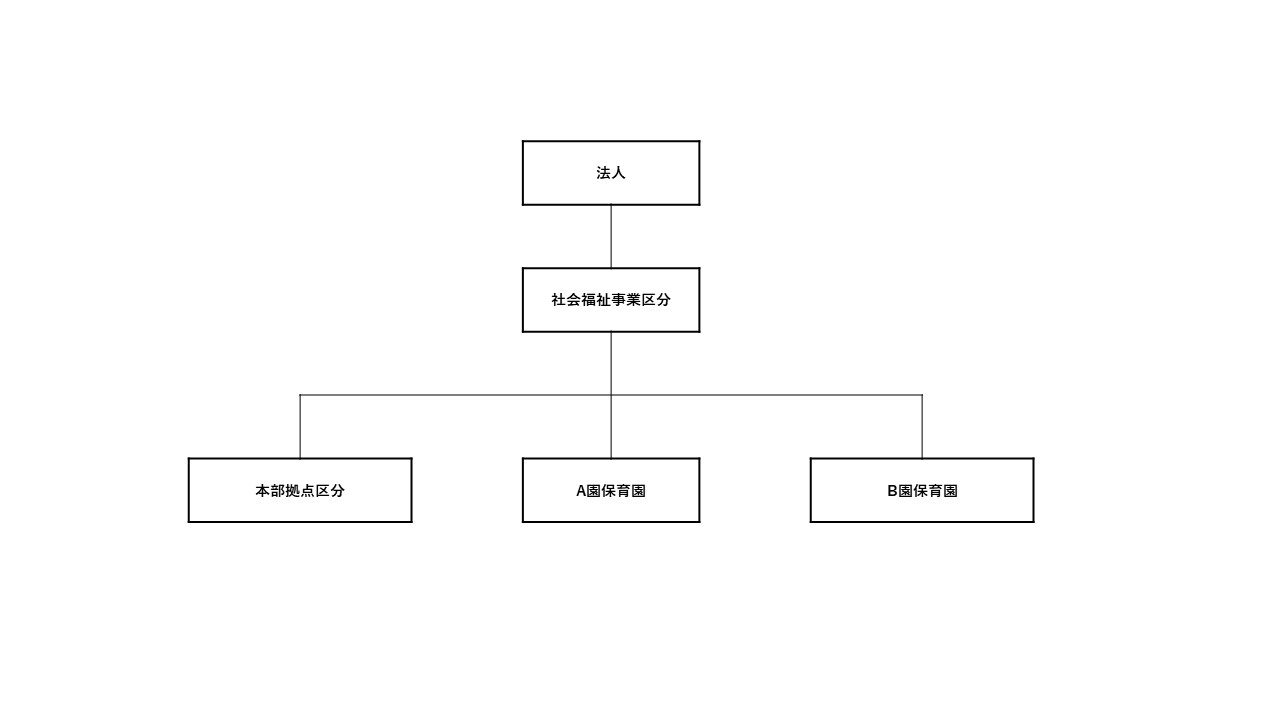

一般的な保育所等経営法人の会計の区分例は次の図で表されます。

法人の中のに社会福祉事業があり、その中でA保育園とB保育園を営んでいるというパターンです。

・保育所ごと、認定こども園ごとに1拠点区分とする。

・一時預かり事業、地域子育て支援拠点事業等のサービス区分の設定は任意である。

・本部は拠点区分とすべきである。

・分園は、本園まとめて1拠点区分とする。サービス区分の設定は、任意である。

・学童保育は、原則として別拠点区分とする。

・事業年度終了後に精算・変換義務のある補助金等による事業は、サービス区分を設定することが望ましい。

本部は拠点区分又はサービス区分どちらがいいのか?

法人本部に係る経費を会計処理する区分として、法人本部を設ける必要があります。

理事会、評議委員会の運営に係る経費や法人役員の報酬など、法人本部として支出する経費や収入を会計処理する区分です。

本部会計については、法人の自主決定により、拠点区分又はサービス区分とすることができるとなっています。

では、拠点区分又はサービス区分どちらで処理するのがいいのでしょうか?

本部は拠点区分で会計処理をする方がいいです。

理由としては、拠点区分では貸借対照表の作成が会計基準で要請されているからです。

貸借対照表が作成されるということは、次の点が明確になります。

・本部における資金(預金残高)がいくらあるか。

・施設に対する貸付金がいくらあるか。

・施設からの借入金がいくらあるか。

これらの金額が明確になることで、年度末での精算なども簡単になるのではないでしょうか。

一方で、サービス区分では貸借対照表の作成が要請されていないため、貸借対照表の作成はしなくてもいいことになります。

本部の貸借対照表が作成されないと、本部と保育園といった施設間の資金の貸し借りが見えにくくなってしまいます。

実際やってみるとわかりますが、本部をサービス区分で非常に資金の動きを把握するのがややこしくなってしまいます。

また拠点区分の貸借対照表では、他のサービス区分とごちゃまぜになって本部としての残高がわからなくなってしまいます。

保育所は委託費として国(都道府県や市区町村)からの資金を受けて運営が行われます。

その使い途についても厳格なルールが定められています。

ですので、保育所の資金と本部の資金は明確に分離して管理する必要があります。

そのためには、本部は独自の貸借対照表を作成する拠点区分とする方がベストだということです。

本部会計を拠点区分とすることで、資金の流れが明確になるということです。

まとめ

保育所等経営法人の会計の区分についての基本を説明させていただきました。

特に、本部会計を拠点区分とするかサービス区分とするかはルールがないため判断に迷うところかもしれません。

もちろんサービス区分で処理しても問題ありませんが、資金の流れを明確にするといった点と実際の経理処理における煩雑さを考えると拠点区分として処理することをおすすめします。

※参考書籍 保育所・認定こども園のための会計基準省令と資金運用ルールの実務ガイド 松本和也著