「フリーランスとして独立してやっていきたい」、「自分の飲食店を経営したい」

こういった熱い思いを抱いて、独立される方を応援したいと思っています。

フリーランスとして独立して困るのが税務関係の手続きです。

会社員であれば全て会社がやってくれていましたが、独立すると自分で手続きをしていかなければなりません。

今回はフリーランスとして一人で独立した時に、「これだけは税務署に出しておいた方がいいですよ」といった書類を解説いたします。

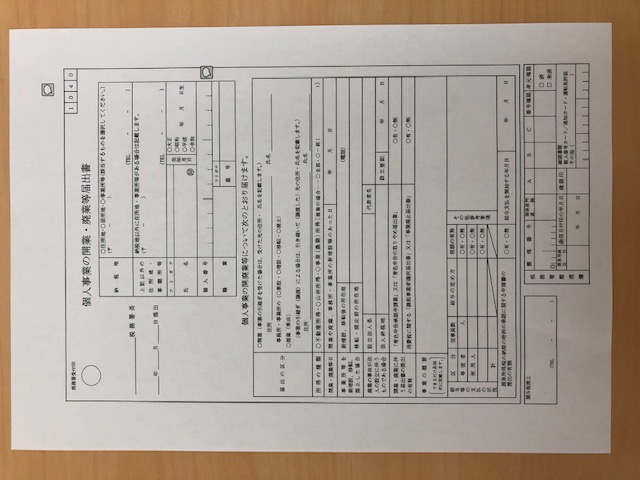

個人事業の開業・廃業届出書

フリーランスとして独立したら、まず税務署に提出するのが「個人事業の開業・廃業届出書」です。

税務署に対して、個人事業主として事業をやっていきますよという意思表示をする書類となっています。

廃業といった文言が入っていますが、これは開業と廃業がワンセットになっていて、書類のなかで該当する方にチェックするといった様式になっているためです。

ですので、開業した時も、廃業した時も、「個人事業開業・廃業届出書」を提出することになります。

ややこしいので、以下は「個人事業の開業届出書」で説明いたします。

個人事業の開業届出書を提出することで、税務署が個人事業主で事業をしているんだなということを把握して、確定申告書の書類であったり、各種税金に関する説明会の案内を送付してくれます。

個人事業の開業届出書を提出していないと、そういった情報が入手できませんので、フリーランスとして独立したら必ず提出するようにしましょう。

個人事業の開業届出書を提出しなければ税務署に事業を行っていることがバレないから税金を払わなくてもいいんじゃないかと思われるかもしれませんが、そんなに税務署は甘くありません。

あなたに収入があるということは、相手は経費として計上しています。

そういった取引先の情報から、事業を行っていることがバレることもありますし、飲食店などであれば、お店の新規オープン情報を入手したり、税務職員が自ら歩き回って新しいお店がないかを調べているといったことも聞きます。

最近ではネットショップにも目を光らせているみたいです。

隠して事業を行っていても、いずれバレて罰金も含めた税金を支払うことになります。

フリーランスとして独立したら、個人事業の開業届出書を提出して、堂々と事業に取り組んで節税に取り組んでいきましょう。

個人事業の開業届出書は、開業の日から1ヶ月以内に提出しなければなりません。

ただし、特に罰則はありませんので少々遅れても問題はありませんが、先ほど言ったように確定申告書の用紙など税務関係の情報が手に入りませんので、なるべく開業したらすぐに提出するようにしましょう。

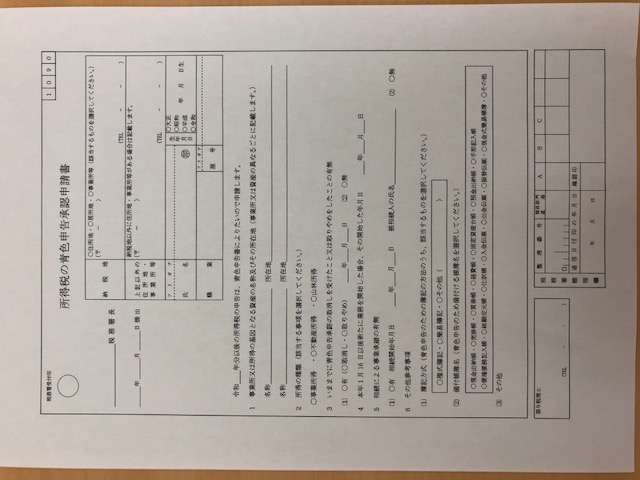

所得税の青色申告承認申請書

個人事業の開業届出書とセットで税務署に提出していただきたいのが、「所得税の青色申告承認申請書」です。

なぜなら、所得税の青色申告承認申請書を提出することで節税になるからです。

例えば、青色申告にするだけで10万円の青色申告特別控除が受けられます。

10万円の経費が増えるということです。

さらに、複式簿記(会計ソフトなどを使用してしっかり帳簿をつけること)で記帳を行えば、65万円の青色申告特別控除が受けられます。(電子申告するなど一定の場合に限る。そのほかは55万円の控除)

その他にも、30万円未満の備品などについて一括で経費に計上できたり、届出を提出することで親族に給料が支払えたりします。

節税をしたいなら、所得税の青色申告承認申請書を提出して、青色申告に取り組みましょう。

「でも、帳簿をつけるのはたいへんなのでは?」といった思いがあるかもしれません。

個人事業主には、白色申告と青色申告がありまして、現在では白色申告であっても記帳の義務があります。

もちろん青色申告だと白色申告よりしっかりと帳簿をつけないといけないのですが、どうせ白色申告でも帳簿つけなければいけないのであれば、青色申告にして、節税の特典を受けた方がメリットがあります。

所得税の青色申告承認申請書は、事業を開始した日から2ヶ月以内(事業開始がその年の1月15日以前の場合は3月15日)に税務署に提出しなければなりません。

こちらは個人事業の開業届出書と違い、提出が遅れると承認されませんので注意が必要です。

提出が遅れると青色申告の特典を受けることができるのは、翌年以降になってしまうということです。

ですので、個人事業の開業届出書と一緒に所得税の青色申告承認申請書も提出するようにしましょう。

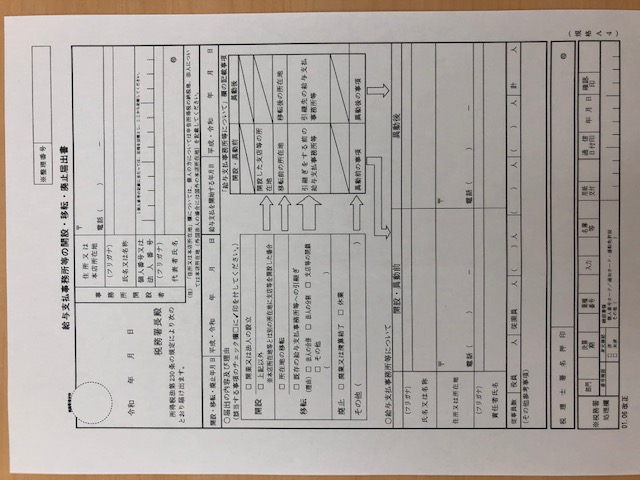

給与支払事務所の開設届出書

給与支払事務所の開設届は、従業員さんに給料を支払う場合に提出する書類です。

フリーランスとして一人で事業を始める方は提出する必要はありませんが、飲食店などアルバイトを雇って事業を始められる方は提出が必要になります。

正式名称は「給与支払事務所の開設・移転・廃止届出書」となっており、個人事業の開業届出書と同じく該当するものにチェックするようになっています。

給与支払事務所の開設届出書は、開設があった日から1ヶ月以内に税務署に提出しなければなりません。

この書類についても、特に罰則はありませんが、独立当初から従業員さんがいる場合や青色申告で親族に給料を支払う場合などは、個人事業の開業届出書と一緒に給与支払事務所の開設届出書を提出するようにしましょう。

また、給与支払事務所の開設届出書と一緒に提出してほしい書類が「源泉所得税の納期の特例に関する承認申請書」です。

従業員さんにお給料を支払う場合、お給料から所得税を天引きして事業主が税務署に支払うことになります。

原則は毎月のお給料から天引きした所得税を翌月10日までに納付しなければなりませんが、従業員が10人未満の場合に限り、「源泉所得税の納期の特例に関する承認申請書」を提出することで、7月と1月の年二回の納付で済み、事業主の手間が省けます。

給与支払事務所の開設届出書と一緒に源泉所得税の納期の特例に関する承認申請書も提出しておきましょう。

まとめ

独立した時に、提出すべき税務関係の書類を3点挙げました。

なかでも、個人事業の開業届出書と所得税の青色申告承認申請書は絶対に提出していただきたい書類です。

この他にも、親族に給料を支払う場合に提出する書類などもありますが、一人での独立を前提ということで割愛させていただきます。

これらの書類については、国税庁のホームページでダウンロードするか、税務署に行けば取得することができます。

書き方についても、税務署に行けば丁寧に?教えてくれるはずです。

もちろん税理士に相談することもできますが、独立当初は費用を抑えたいと思いますので、ネットの情報や税務署に相談しながら自分でやってみましょう。