従業員さんがいれば、労働の対価として毎月お給料を支払わなければなりません。

また、会社であれば社長のお給料を役員報酬として支払う経理処理をしなければなりません。

給料は単純に一本の仕訳で入力することができず、複数仕訳になったり諸口勘定を使ったりとややこしくなってしまいます。

経理の苦手な方にとっては、とっつきにくい仕訳に感じてしまうのではないでしょうか。

そこで今回は給料の経理処理についてざっくり解説いたします。

給料を支払うだけなら簡単

給料を支払うだけなら簡単な仕訳で済みます。

例 アルバイトに80,000円の給料を支払いました。

では、なぜ給料の仕訳が複雑で難しいと感じてしまうのでしょうか?

一つずつ経理してみる

複雑な仕訳になったからといってあきらめないでください。

一つ簡単な仕訳の入力方法があります。

複数の仕訳を一気に考えるから難しくなるので、一つずつ分解して仕訳を考えてみましょう。

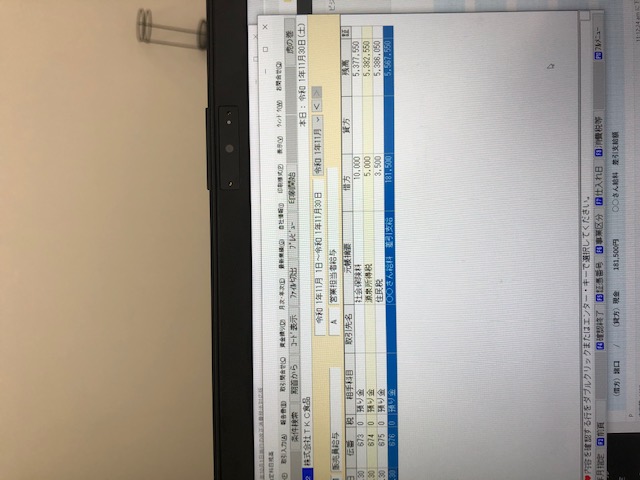

例 給料から社会保険料 10,000円、源泉所得税 5,000円、住民税 3,500円、を天引きして手取り額 181,500円を支払った。

こんな感じで一つずつ経理処理していけば、そんなに難しいことはありません。

全て借方科目(仕訳の左に入力する科目)は「給料」で統一すれば、200,000万円の額面金額が給料の科目で経理できていることになります。

諸口勘定を使ってみる

先ほどのように、社会保険料や源泉所得税を分解して仕訳をすれば簡単に経理処理できることはわかっていただけたと思います。

ただし、分解して入力してしまうと今月給料をいくら払ったのかということが元帳を見たときにパッとわかりません。

複数の仕訳になっているため、電卓をたたいて集計する必要がでてきます。

画面でみるとこんな感じです。

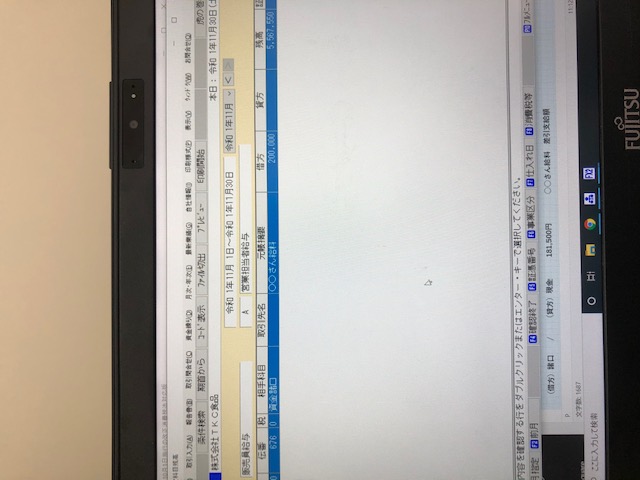

そこで、使用する勘定科目が「諸口勘定」です。

諸口勘定とは複数仕訳を会計ソフトに入力するときに使用する勘定科目でとっても便利です。

先ほどの給料の仕訳を諸口勘定を使って処理するとこんな感じです。

まとめ

給料の仕訳についてざっくり解説させていただきました。

給料は毎月の処理ですので仕組みがわかれば慣れてくるかと思います。

これらの仕訳を参考に会計ソフトに入力いただければと思います。