{kind=link}

おはようございます。

茨木市の税理士、三松です。

今回は「貸借対照表」についてのお話です。

貸借対照表とは?

貸借対照表とは、月末や決算期末といった一定時点における企業の財政状態を表したものです。

経営者としては、売上や経費、利益がどうなっているかといったことについての方が、関心が高いです。

ですので、損益計算書はよく見ているという経営者の方が多いのではないでしょうか。

もちろん、損益計算書で当期の業績を確認することは重要です。

しっかり売上を上げて、利益を残していくことで会社は成長し発展します。

しかし、利益が出ているからと言って貸借対照表をおろそかにしていると痛い目にあってしまいます。

なぜなら、貸借対照表を見ることで、会社の健康状態を把握することができます。

また、資金繰りの観点からも貸借対照表を見ることは重要です。

貸借対照表の見方。構成割合を見てみましょう!

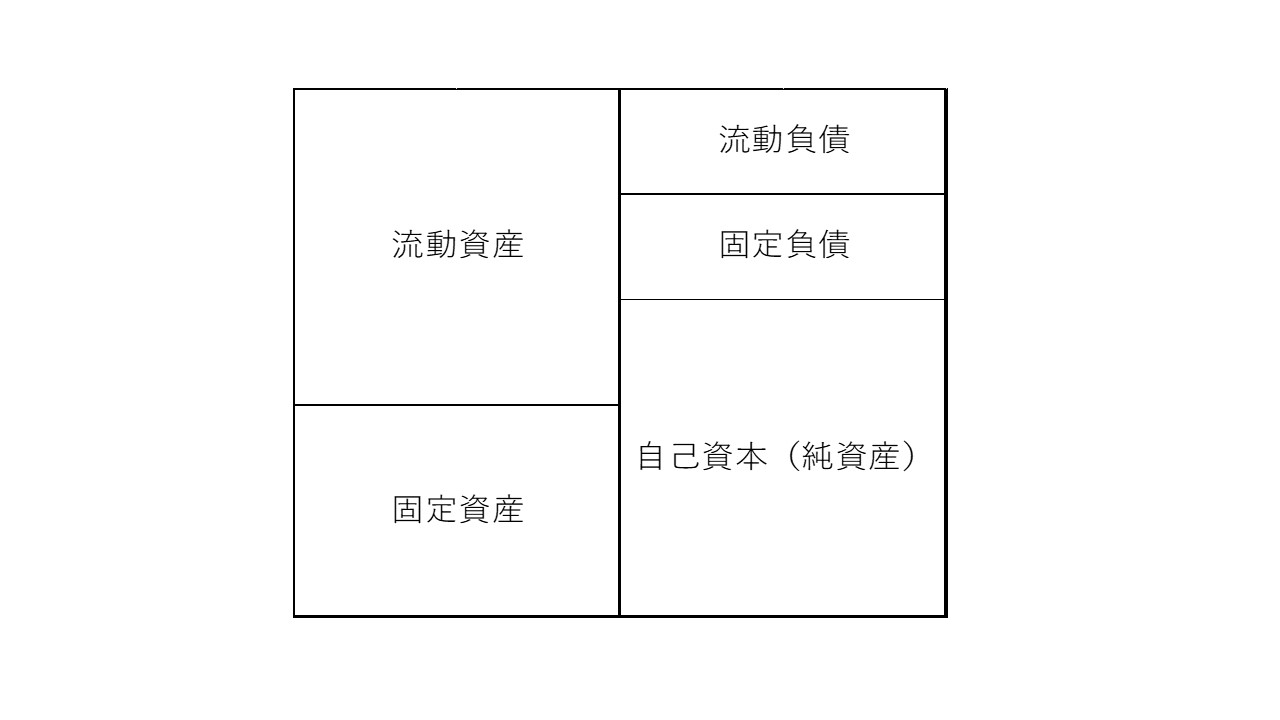

貸借対照表はバランスシートととも言われています。

資産の合計と負債、純資産の合計がバランス(一致)するためこのように呼ばれています。

{kind=link}

貸借対照表が上の図のような状態の会社の場合、純資産である自己資本も多く、バランスの取れた状態と言えます。

貸借対照表を見るうえで、このバランスというのが非常に重要です。

資産、負債、純資産のバランス(構成割合)見ることで、会社がいい状態なのか、悪い状態なのかということを確認することができます。

下記には、企業の悪い状態を表した貸借対照表を事例として挙げています。

どういう構成割合だと悪い状態なのか確認するとともに、原因や改善のための対策をみていきたいと思います。

事例1

{kind=link}

上記の図では、固定資産が固定負債と自己資本を越えて大きくふくらみ、それに伴って流動負債が流動資産を大幅に上回っています。

これは、資金繰りの悪化が懸念される状態です。

多額の設備投資資金を、短期借入金で調達していることが原因として考えられます。

本来、1年超で資金が回収される固定資産は、1年超で支払う固定負債と返済不要である自己資本でまかなう必要があります。

固定資産が膨らんでいることから、遊休資産の売却や短期借入金の長期借入金への変更が対策として考えられます。

事例2

{kind=link}

上記の図では、売掛金などの売上債権が大幅に増加し、資金繰りの悪化が考えられます。

売掛金の回収をおろそかにしている、回収可能性がない売掛金であるいわゆる不良債権が処理されていない、売掛金の回収サイトが長くなっている取引先があるといったことが原因として考えられます。

得意先別の売掛金元帳を作成するなど、売掛金管理を強化する必要があります。

事例3

{kind=link}

上記の図では、棚卸資産が必要以上に増えて、資金繰りを悪化させている可能性が考えられます。

不良在庫や回転率の悪い商品の増加、過剰在庫など在庫管理をおろそかにしていることが原因として考えられます。

棚卸資産は、「商品を仕入→販売→売掛金の回収」と資金を回収するまで時間がかかるので、必要以上に在庫を持つことは、資金繰りを悪化させてしまう原因につながります。

不良在庫を処分し、月次での棚卸の実施など、在庫管理の徹底をする必要があります。

事例4

{kind=link}

上記の図では、負債合計(流動負債+固定負債)が資産合計を上回っています。

こういった状態を「債務超過」といい、債務超過の状態は会社の存続が危惧されるくらい危険な状態です。

事例1~3の状態を改善せずに放置した結果や、赤字状態が続いていることが原因として考えられます。

債務超過の状態はとても危険です。

経営全般の見直しを行い、経営計改善画を作成し実行していく必要があります。

まとめ

中小企業では、赤字続きの決算であったり、節税のために利益をほとんど出さないといったことから自己資本(純資産)が少ないケースが多々見受けられます。

返済を要しない自己資本の割合が小さくなると、安全性が損なわれて抵抗力が弱くなり、病気にかかりやすい虚弱体質となっていしまいます。

つまり、経済情勢や経営環境が悪化すればたちまち倒産してしまうリスクが高まるということです。

そうならないためにも、しっかり貸借対照表で会社の財政状態を確認し、自己資本を充実させて、強い会社を作っていく必要があるのではないでしょうか。