補助科目とは会計ソフトで勘定科目をさらに細かく集計する場合に設定する科目で、貸借対照表の内訳科目として使われている場合が多いのではないでしょうか。

この補助科目ですが、損益計算書の科目にも設定することで、簡単な経営分析に活用できるのです。

貸借対照表での補助科目の活用

貸借対照表での補助科目の活用はズバリ「残高管理」です。

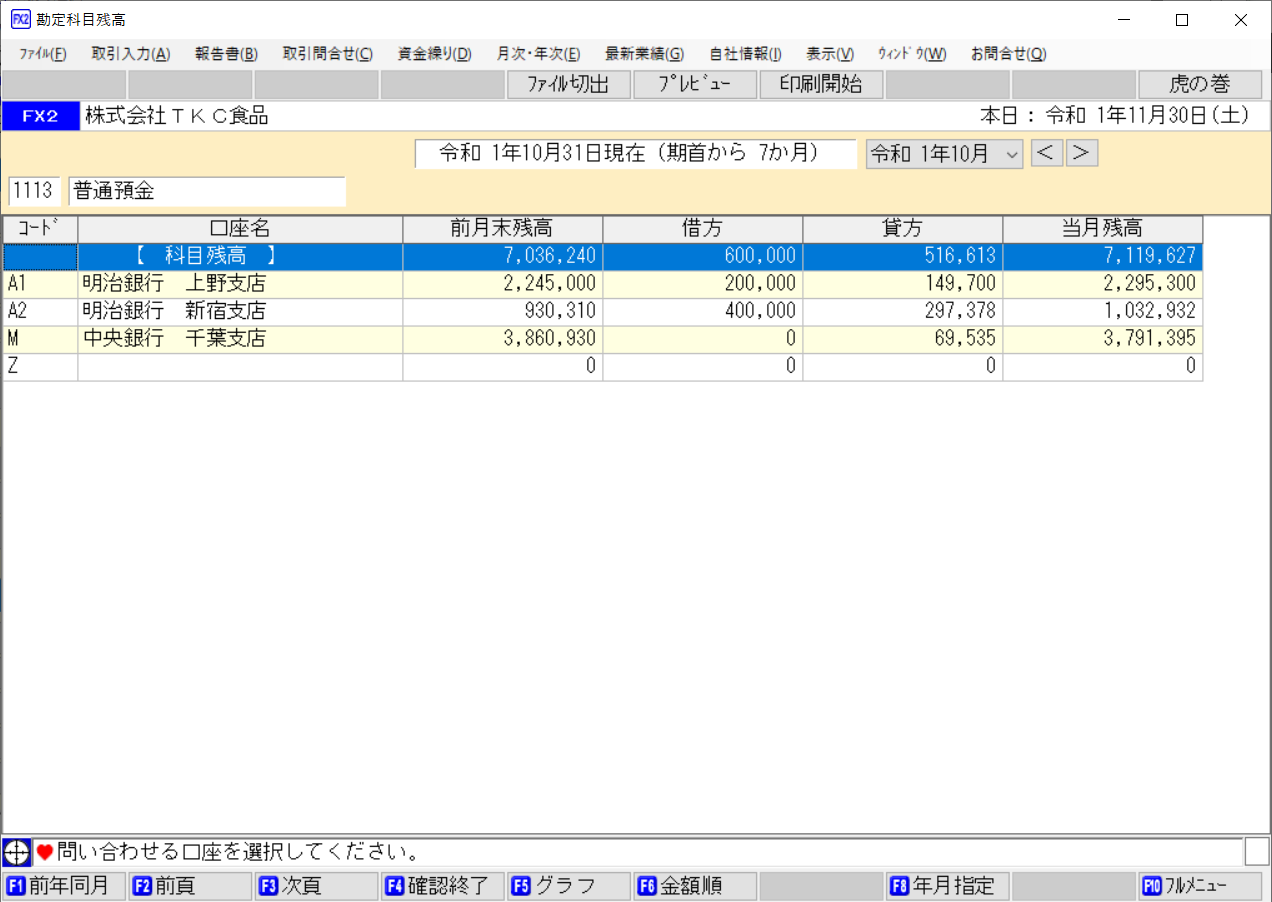

例えば、普通預金の勘定科目。

預金口座を複数持っている場合、普通預金の勘定科目のみで会計ソフトへの入力を行うと、トータルの残高しか確認できないので残高を把握するのに苦労してしまいます。

そこで、預金口座ごとに補助科目を設定することで、口座ごとの残高が一目でわかるようになり、残高管理がめちゃくちゃ楽になります。

こんな感じです。

{kind=link}

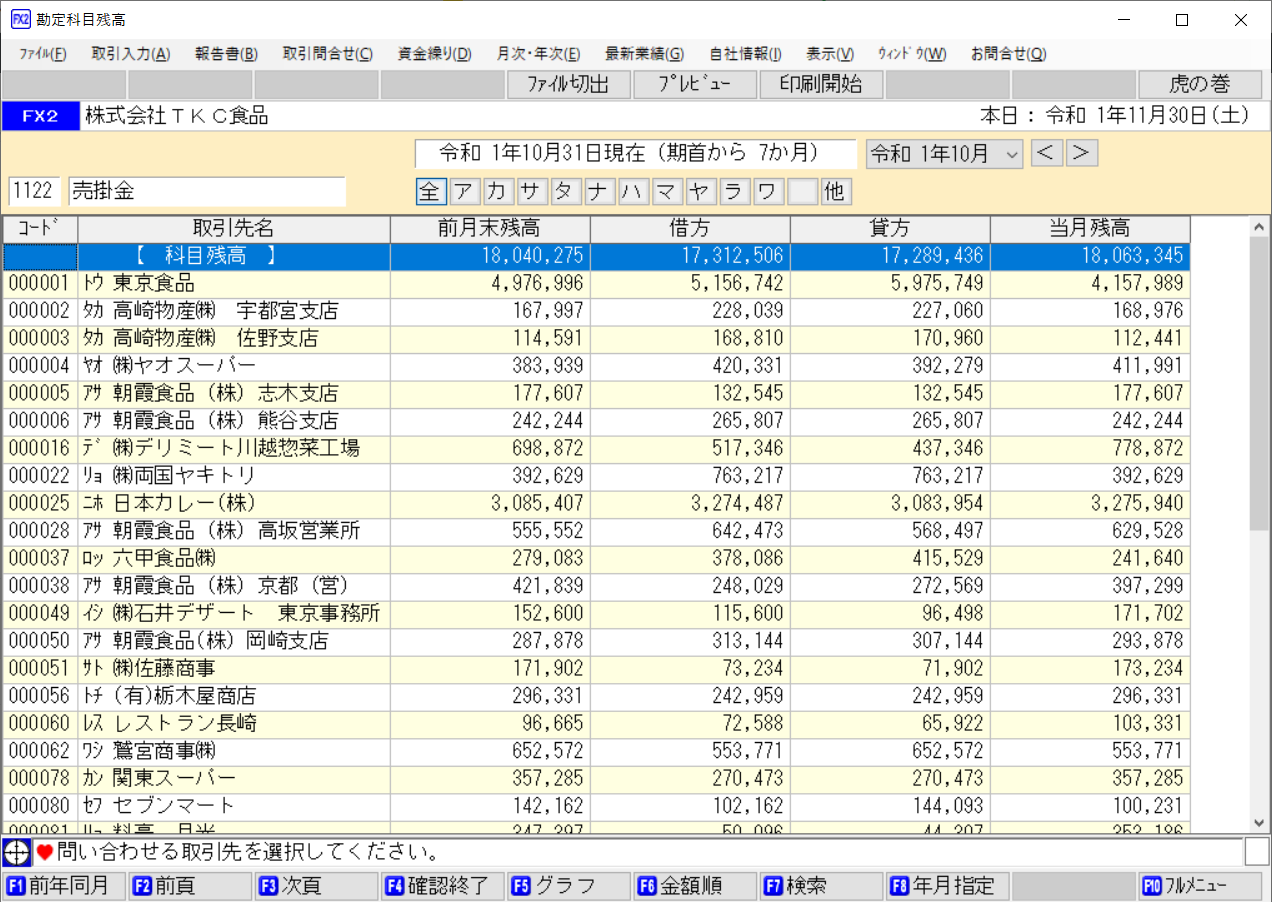

売掛金や買掛金については、得意先ごとに補助科目を設定することで得意先別の残高管理が可能になります。

{kind=link}

「ここの取引先の入金が遅れているな」とか「来月、この取引先にこれだけの支払いがあるな」といったことが会計ソフトで把握できるようになります。

また、預り金にも補助科目を設定しておくと便利です。

預り金は、従業員さんにお給料を支払った場合に天引きする「源泉所得税」、「社会保険料」、「住民税」など複数の項目が存在します。

預り金のみで会計ソフトに入力していると、消込をかけたりと残高を把握するのに大変な作業を要します。

これを、それぞれの項目ごとに補助科目を設定しておけば、残高管理が簡単にできますし、支払いが適正に行われているかも確認できるようになります。

この他、借入金の勘定科目に融資ごとに補助科目を設定したり、未払金を支払先ごとに補助科目を設定することがあります。

このように、貸借対照表では残高管理が補助科目の有効活用になります。

損益計算書での補助科目の有効活用

さて、いよいよ本日のメインテーマである損益計算書での補助科目の有効活用です。

貸借対照表と違い、損計算書では補助科目の設定があまり行われていません。

損益計算書は残高を合わすということがないので、最終的な合計金額がわかればいいからです。

でも、損益計算書で補助科目を設定することで経営分析に活用することができるのです。

例えば、売上。

売上についても得意先ごとに補助科目を設定してみましょう。

そうすることで、どこの得意先にいくらの売上があるかがわかるようになります。

また、会計ソフトによっては売上金額順に並び替えたりできます。

それを確認することで、「この得意先の売上が伸びているな」とか「この得意先の売上が減っているが原因は何かな」など、今後の業績改善につながる手がかりを発見することができます。

経費についても補助科目を設定することで、経営分析に使えます。

例えば旅費交通費。

ガソリン代、駐車場代、高速代など詳細を補助科目として設定することで、どの支出が増えているのか、減っているのかということが分析できます。

また、水道光熱費についても電気代、ガス代、水道代など詳細を設定することで、項目ごとの支出の増減がわかるようになります。

このように損益計算書では各勘定科目に支出ごとの補助科目を設定しておくことで、詳細な増減を確認することができ経営分析に活用することができます。

経営分析といっても増減を確認するだけですが、それがとても重要です。

何が増えているのか、減っているのかがわかって、はじめて対策を打てるからです。

勘定科目の増減だけでは、わからないことが補助科目を設定することで見える化することができます。

詳細な分析をするためには、損益計算書の勘定科目にも補助科目を設定していきましょう。

まとめ

補助科目の有効活用について記載しました。

貸借対照表だけではなく、損益計算書にも補助科目を設定することで経営分析に活用することができます。

増減の原因を明確にして業績改善に取り組んでいきましょう。